English

English 中文

中文重光研究 | 穿透式监管与穿透式审理的边界——以金融产品纠纷差异化裁判结果为视角

问题的提出:穿透式审查的实践现状

穿透式监管是金融监管机关依托行政监管职权,对金融机构、资管产品实施的合规管控手段;穿透式审理则是人民法院、仲裁机构在金融民商事纠纷中,为查明真实法律关系、厘清权责所适用的司法审查方法。从制度发展来看,穿透式监管已在多部规范性文件乃至立法草案中确立法定地位,但现行法律体系尚未针对穿透式审理出台专门立法条文,无统一适用规则。由此,不同司法机关在穿透式审查的标准上呈现出显著差异,实践中亦存在较大争议。

本文将以典型案件为引,试图探讨实务中穿透式监管与穿透式审理的边界。

首先我们来看一下近年来穿透式审查与穿透式审理的理论进程。

一、理论溯源与规范体系演进

从监管实操维度,穿透划分为三类法定适用方向:

向上穿透(查资金来源):穿透层层产品识别实际出资主体,核查合格投资者资质,防范违规配资、变相突破投资者人数限制;

向下穿透(查资金投向):剥离通道业务,锁定底层资产,核查资金是否违规投向受限领域、突破投资比例限制;

流程穿透(查全链路合规):对募资、投资、投后管理全流程闭环核查,严查利用多层嵌套规避监管指标行为。

二、穿透式审查的实务样态

依托现有司法判例,当前金融争议司法穿透形成两大类典型场景。

场景一:通过穿透,探究当事人之间的真实意思,认定合同效力

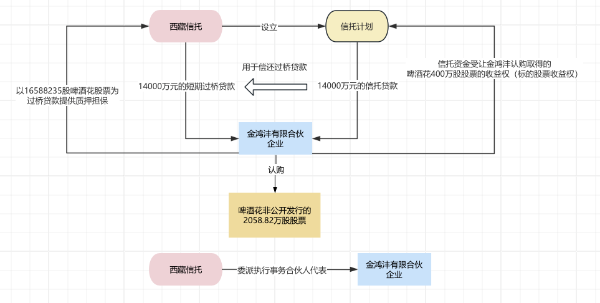

(2021)京民终403号

法院首先认定本案融资交易的目的并非是为了借款,信托公司实质上进行的是购买股票的行为。信托公司在《贷款合同》项下的根本目的并非获取固定利息,而是与宁波金鸿沣合伙企业形成合伙关系,共同炒股谋取高额收益。

进一步认定,严禁信贷资金用于炒股是金融监管机关基于国家金融安全以及证券市场正常交易秩序而制定的监管制度,体现了国家宏观监管政策,亦是社会公共利益的反映。某信托公司发放本案信托贷款用于投资股市的行为明显违反了金融监管机关的监管规定,扰乱证券市场正常交易秩序,扰乱了国家金融管理秩序。

最终,法院认定本案各方当事人通过《框架协议》等一系列交易安排,将信托资金用于炒股牟利,违反了强制性监管规定,且同时也违反了社会公共利益,认定合同无效。

(2021)京民终59号

中天钢铁集团有限公司与三度星和(北京)投资有限公司双方签订了《泽芯 8 号合同》及包含保底保收益条款的《泽芯 8 号补充协议》,其中约定管理人确保本金安全及年化 8.5% 收益,不足部分无条件补足。中天钢铁公司于 2015 年 12 月支付 6000 万元认购款至托管账户。

北京高院认为,《私募投资基金监督管理暂行办法》系国务院金融监督管理机构依据《证券投资基金法》第三十一条规定的直接授权所制定,故该部门规章并非普通的行政规章,其具体规定直接体现了立法精神,并与作为授权依据的法律规定具有相近的法律效力。私募基金管理人及其与投资人之间的合同关系不应成为上述国家金融监管政策的例外,并从立法精神和司法政策的高度认定保底条款无效。

场景二:通过穿透,审查管理人/受托人是否尽到勤勉尽责义务,从而进行责任认定

(2022)京74民终416号

基本事实:2021年2月,深圳万旗公司认购民生信托“汇丰4号信托计划”300万元,封闭期114天。合同约定信托资金应投资于债券、货币基金等固定收益类产品,且不得直接或间接投资股票市场。

法院查明:本案存在1.多层嵌套交易。信托公司将信托资金投向自设的永丰1号、永丰2号信托计划,后者再投向汇丰3号、汇丰4号等关联计划,形成闭环循环。2.非标资产占比违规合同约定固定收益类资产应占80%以上,但实际投资中非标债权及股权类资产比例远超限制,且未单独建账核算。3.滚动发行与期限错配。通过开放式结构持续募集资金,新资金用于兑付旧产品,构成《资管新规》禁止的“分离定价”特征。4.管理报告仅列示整体资金流向,未披露具体底层资产(如某地产公司应收账款违约)。最终判决信托公司赔偿投资者全部损失。

(2021)沪74民终1626号

法院认为:1.钜洲公司作为基金管理人将所募资金投入明XXX时,未谨慎核查明XXX的普通合伙人是否为国XXX与汇XXX,仅以国XXX提供的《合伙协议》为依据向明XXX注资,无视国家企业信用信息公示的合伙人信息与《合伙协议》约定内容不符的事实。在合伙人公示情况与《合伙协议》约定不一致时,钜洲公司作为基金管理人对此未作充分调查,仍将基金募集款项划款至合伙企业,存在严重过错。2.钜洲公司对明XXX是否将基金款项用于受让上市公司卓XXX股权未尽审慎审核义务,未能履行主动管理的职责。3.基金存续期间,钜洲公司未对基金募投项目标的公司卓XXXX的合作伙伴做尽职调查,也未对被投项目作任何合理的投后跟踪管理,未依法真实、准确、及时、充分地披露募投项目标的信息及投资信息。最终判决承担赔偿责任。

三、穿透式审查的边界与思考

笔者认为,当前穿透式审查在实践中面临的核心问题:

其一,缺乏统一标准,自由裁量权过大。部分审判机关趋于保守,更倾向于尊重合同文本立场,谨慎穿透;而部分审判机关则更为激进,倾向于以举证责任分配为基础进行穿透,更侧重于投资者保护。

其二,未根据金融产品的特性加以区分。不同金融产品在登记、备案、信息披露等方面的标准与性质各异,穿透审查的方式与深度亦应有所区别,但当前实践中往往采用一刀切的方式。

其三,穿透审查的合理性边界模糊。对于本身并不违规的多层嵌套、关联交易等行为,是否仍有必要穿透,以及穿透后应如何认定责任,均存在疑问。

其四,“穿透式审判”缺乏明确的法律依据。如前所述,现有法律仅对虚假意思表示等情形提供了穿透依据,对于更广泛的金融产品运作中的穿透审查,法律供给明显不足。

其五,存在追求实质正义与尊重契约自由的张力。穿透式审查旨在发现实质,实现公平正义,但过度穿透可能破坏商事交易的稳定预期,损害契约自由精神。

结语

穿透式监管与穿透式审理虽已成为金融司法实践中的重要工具,但其边界亟待厘清。在尚无统一立法的情况下,司法机关应审慎行使自由裁量权,在尊重金融创新与契约自由的基础上,结合具体产品的特性、当事人的举证情况以及监管机构的专业意见,合理划定穿透审查的深度与广度,以实现维护金融安全与保护投资者权益的平衡。

本文作者

陈杰 · 律师

重光律师事务所 高级合伙人

执业领域:

投融资、证券服务、金融资管、争议解决

孙佳雪 · 律师

重光律师事务所 执业律师

执业领域:

商事纠纷诉讼与仲裁、金融监管与合规法律服务、证券业务、公司治理与股权纠纷

86-10-85630600

86-10-85630600 邮箱登录

邮箱登录 OA登录

OA登录 后台登录

后台登录 西城办公室:北京市西城区金融大街33号通泰大厦C座;朝阳办公室:北京市朝阳区朝阳门外大街丰联广场大厦A座

西城办公室:北京市西城区金融大街33号通泰大厦C座;朝阳办公室:北京市朝阳区朝阳门外大街丰联广场大厦A座