English

English 中文

中文重光研究 | 从首例基金实控人连带赔偿看私募基金维权——管理人全流程失职的责任认定4624号民事判决

引言私募股权投资基金因其专业性、封闭性与信息不对称性,投资者与管理人之间实质构成信义关系。然而实践中,部分管理人利用信息壁垒与架构优势,在"募、投、管、退"全周期层层失守,致使投资者血本无归。上海市浦东新区人民法院(2024)沪0151民初4624号民事判决,以一份缜密、深度的裁判文书,系统梳理了私募基金管理人从募集到退出各阶段的义务违反与责任认定,为投资者权益保护提供了极具参考价值的司法样本。本文作者系北京市重光律师事务所高级合伙人陈杰律师(13366052290),长期从事基金领域争议解决,欢迎探讨基金领域法律纠纷。讨私募基金维权可以添加微信 victorychj

一、案件基本事实

(一)投资缘起与基金架构

2016年初,某某公司1(基金管理人)与某某中心2(销售机构)向投资者阙某推介山东南某护理服务有限公司(以下简称"南某项目")私募股权投资基金项目,声称计划两年内与上市公司并购重组退出。

2016年3月31日,阙某出资2,000万元认购溱鼎IX期基金(有限合伙)份额。同年12月31日,管理人将阙某投资款转至沛鑫I期基金(某某中心1),基金募集规模约8,900万元,约定通过入伙京某和投资中心全部投资于南某项目。

(二)管理人全流程失职

1、募集阶段:适当性义务形同虚设 管理人虽对阙某进行了风险测评,但测评文件存在多处空白未填写,风险揭示书无阙某签字。更为严重的是,管理人及其实际控制人吴某2向阙某出具《承诺函》,承诺"保证出资安全""保证退出安全",明示或暗示投资本金不受损失,构成对适当性义务的根本违反。

2、投资阶段:资金运作严重违规 基金财产未依法托管,管理人账户与基金账户资金频繁混同往来。4,500万元投资款在京某和投资中心账户空转近两年后才完成南某公司股权受让,期间从未向投资者披露。2,400万元所谓"转投"系管理人通过关联方自行操作,相关协议存在无权处分、未履行决议程序等效力瑕疵,且未对标的股权进行任何评估。

3、管理阶段:利益冲突与信息隐瞒 管理人(普通合伙人)受让有限合伙人财产份额,实质构成对本金不受损失的承诺,违反《私募投资基金监督管理暂行办法》第十五条禁止性规定。基金存续期内,管理人从未向投资者披露投资标的真实经营状况、资金空转事实及转投安排。

4、退出阶段:怠于行权,拖延清算 2018年即已触发回购条款,管理人以"份额小"为由未及时向南某公司实控人主张回购。

二、案件核心裁判规则

(一)信义义务:全流程审查,逐一检视

法院对管理人"募、投、管、退"四个阶段的行为逐一检视,认定其全流程违反信义义务:

募集阶段:承诺保本保收益,风险揭示流于形式;

投资阶段:基金财产混同、资金空转、转投违规、未作评估;

管理阶段:普通合伙人受让有限合伙人份额变相保本,利益冲突未披露;

退出阶段:怠于行权、擅自延长存续期、拖延清算。

法院确立了一项重要规则:对管理人信义义务的审查,不应局限于某一孤立行为,而应贯穿基金运作全周期进行整体评价。

(二)损失认定:基金未清算亦可推定全损

针对管理人"基金未清算、损失未确定"的抗辩,法院认为,标的公司已被列入严重失信名单,回购方为失信被执行人且无履约能力,担保人长期未履行担保责任,投资已推定全损,无需以基金清算完成作为损失确定的前提条件。

此项认定突破了实践中常见的"未清算即未受损"抗辩,为投资者及时获得司法救济扫清了障碍。损失金额依《九民纪要》第七十七条确定为本金及利息。利息以LPR为标准,而非投资者主张的五年期LPR,体现了法院在保护投资者与合理定损之间的审慎平衡。

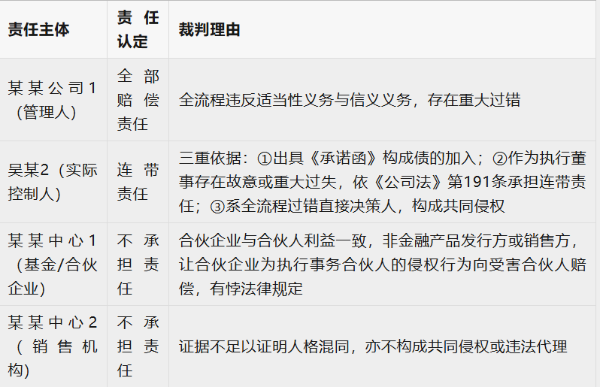

(三)责任主体:管理人赔、实控人连带、合伙企业不担责、销售机构免责

(四)诉讼时效:从权利人知悉权利受损时起算

法院认定,管理人直至诉讼才披露2,400万元转投的相关事实,阙某知道权利受损的时间应从此时起算,未超过诉讼时效。这一认定有效防止了管理人利用信息隐瞒规避时效抗辩。

三、投资者权益保护启示

启示一:适当性义务不可替代,"专业投资者"标签非挡箭牌

本案明确,适当性义务是管理人的法定义务,不因投资者具备专业背景而减免。管理人以"投资者系专业投资者、应自担风险"为由抗辩,法院未予采纳。

对投资者而言,即使自身具备专业能力,仍有权要求管理人切实履行风险测评、风险揭示与产品适配义务。对管理人而言,任何以投资者专业能力为借口弱化适当性义务的行为,均将在司法审查中受到否定评价。

启示二:承诺保本保收益,即构成对适当性义务的根本违反

管理人出具《承诺函》承诺"出资安全""退出安全",不仅违反《私募投资基金监督管理暂行办法》第十五条之禁止性规定,更被法院认定构成对适当性义务的根本性违反。

此项认定传递了明确信号:任何形式的保本保收益承诺,不仅自身无效,更将反向加重管理人的过错评价与赔偿责任。

启示三:基金未清算不等于损失未发生,推定全损规则为投资者及时救济开辟通道

本案确立了在投资标的已严重失信、回购方无履约能力、担保人长期未执行等情形下,可推定投资全损、无需等待基金清算的裁判规则。

这一规则有效破解了管理人"未清算即未受损"的抗辩策略,防止投资者因管理人拖延清算而陷入权利无法实现的困境。

启示四:实际控制人责任的多重追索路径

本案对实际控制人吴某2的连带责任认定,提供了三重并行追索路径:债的加入(《民法典》第552条)、董事高管职务侵权(《公司法》第191条)、共同侵权。投资者在维权时,可同步主张上述多重依据,提高追偿成功率。

尤其值得关注的是,法院将实际控制人认定为基金全流程过错的"直接决策人",突破了公司面纱对个人责任的屏蔽。

启示五:信义义务审查贯穿基金全周期,"阶段性合规"不等于"全流程合规"

法院对管理人"募、投、管、退"四个阶段逐一检视,认定其全流程违反信义义务。这一审查方法警示管理人:仅在某一个环节合规不足以免责,任何一个阶段的严重失职均可能导致对全部投资损失的赔偿责任。

对投资者而言,维权时应对管理人全周期行为进行全面检视,而非仅聚焦于某一环节的过错。

启示六:信息隐瞒不能成就时效抗辩,知情权是时效起算的前提

管理人长期隐瞒2,400万元转投事实,法院认定诉讼时效从投资者实际知悉权利受损时起算。这一认定保障了投资者的知情权与诉权,防止管理人利用信息不对称规避法律责任。

结语

(2024)沪0151民初4624号判决,是一份以投资者权益保护为底色的裁判文书。它系统回应了私募基金纠纷中的核心争议——适当性义务的边界、信义义务的审查维度、损失认定的时点、实际控制人的责任追索——为同类案件的司法裁判树立了标杆,亦为投资者依法维权提供了清晰的路径指引。

"卖者尽责、买者自负"的前提,是卖者确实尽责。当管理人在全流程层层失守时,司法不应以"投资有风险"为由让投资者独自承受后果。本案判决,正是这一理念的生动实践。

(本文基于(2024)沪0151民初4624号民事判决书撰写,案件当事人信息已作脱敏处理。本文仅供法律研究参考,不构成法律意见。)

86-10-85630600

86-10-85630600 邮箱登录

邮箱登录 OA登录

OA登录 后台登录

后台登录 西城办公室:北京市西城区金融大街33号通泰大厦C座;朝阳办公室:北京市朝阳区朝阳门外大街丰联广场大厦A座

西城办公室:北京市西城区金融大街33号通泰大厦C座;朝阳办公室:北京市朝阳区朝阳门外大街丰联广场大厦A座